- 島岡 奏

- PLUSK株式会社

PLUSK株式会社 取締役

医師の資産形成に特化したFP。保険の見直しから、資産形成のための金融商品の購入サポート、償却資産の提案など幅広く対応ができる。女性ならではの視点で、実直なサポートが特徴。

2021.05.13

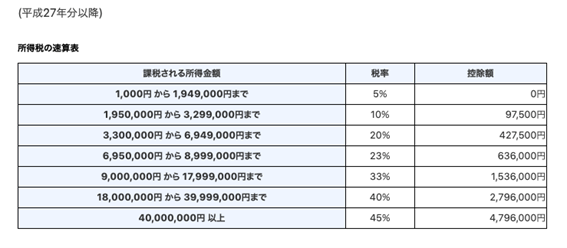

医師の中には収入は増えているのに、生活水準があまり変わらない、そう感じている方も多いかもしれません。それは、日本の税金制度に累進課税制度が採用されているからです。累進課税制度は所得の高さにともなって税率が上がる制度のことで、税率は5%~45%と7段階に分けられています。高額所得者ほど税金の負担は重く、もともと高い税率が所得の上昇とともにさらに上がるため、手取り額の伸びが実感できないということが起こるのです。

![]()

PLUSK株式会社 取締役

医師の資産形成に特化したFP。保険の見直しから、資産形成のための金融商品の購入サポート、償却資産の提案など幅広く対応ができる。女性ならではの視点で、実直なサポートが特徴。

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

例えば美容クリニックの医師の年収は、2,000万前後がベースとなります。所得税は課税所得から税率が決まるので、おおよその所得から見ると所得税率は33%です。

(課税所得金額=総所得−各種控除金額−経費)

課税所得額には個人差がありますが、年収が2000万円程度で独身あった場合、一例の課税所得をもとに計算すると、所得税が約360万、住民税が約150万と年間約510万もの税金を支払うことになります。

この510万円の税金の額を抑えて手取り額を増やす為には、先ほどお伝えした課税所得をどれだけ下げられるかが、節税対策として重要なポイントです。

定められた税金を払うことは国民の義務ですが、税法の枠内で過剰と認められた税金を手取り額に回すことは仕事のモチベーションを保つことにもつながります。すぐにでも始められる節税の基本について紹介します。

簡単に活用できる控除として最低限行いたいのが、「iDeCo」「医療費控除」「特定支出控除」「生命保険料控除」「ふるさと納税」です。

【iDeCo】

iDeCoとは自分で入る個人型確定拠出年金のことで、自分が拠出した掛け金を運用し、60歳以降に受け取ることができます。iDeCoは掛け金が全額所得控除される上、運用で得た利益は非課税です。また、受け取り時には大きな控除が受けられます。

(※被保険者の属性により掛け金の上限が変わります)

自費研カタログ関連商品はありません

パスワードを再設定するためのURLをお送りしました。24時間以内にパスワードの再設定を行って下さい。

Clipを上書きしてもよろしいですか?